Entretien

Entretien

Le collectif “Sortie de banque” propose une alternative pour s’émanciper de l’euro et retrouver sa souveraineté financière

Crise monétaire, hyperinflation, baisse du pouvoir d’achat, risque de saisie de l’épargne, projet de l’euro numérique… Face à ces nombreux maux qui nous guettent ou sont déjà là, le collectif “Sortie de banque” propose une solution simple et résiliente pour s’émanciper des banques et de l’euro et retrouver sa souveraineté financière. Entretien avec Pierre, porte-parole du collectif.

Le collectif “Sortie de banque” existe depuis juin 2022. Pouvez-vous nous le présenter ?

Nous sommes un collectif citoyen, apartisan, sans conflit d’intérêts, qui propose aux Français de s’émanciper du système bancaire à l’aide d’outils simples et efficaces que nous avons sélectionnés et testés par nous-mêmes pendant plus de deux ans. Nous apportons une grande nouvelle : on peut désormais vivre sans banque ! Nous montrons aux gens ce qu’il est possible de faire, comment le faire, en se concentrant sur le fait de pouvoir échanger de l’argent entre nous, collectivement, sans censure possible. Notre action est uniquement pédagogique, nous ne faisons pas du conseil en investissement (immobilier, or, etc.). Sur ce sujet, chacun est invité à faire ses propres recherches et nous ne sommes pas responsables de ces choix.

Combien êtes-vous dans le collectif ? Êtes-vous des professionnels de la finance ou des spécialistes de l’économie ?

Nous sommes désormais plus de 5 000 personnes en regroupement libre, avec un cœur très actif et plusieurs compétences. Tout citoyen qui est en accord avec la vision et les outils que nous proposons peut nous aider et relayer. Nous sommes très attachés à la protection de l’anonymat et de la vie privée. Nous ne sommes pas des professionnels du secteur, mais des citoyens bénévoles qui pratiquent eux-mêmes et partagent leur expérience. Paradoxalement, le seul moyen de parler d’argent en toute liberté et honnêteté est de ne pas chercher à en gagner par ce biais.

Pourquoi est-ce, selon vous, nécessaire de sortir des banques ?

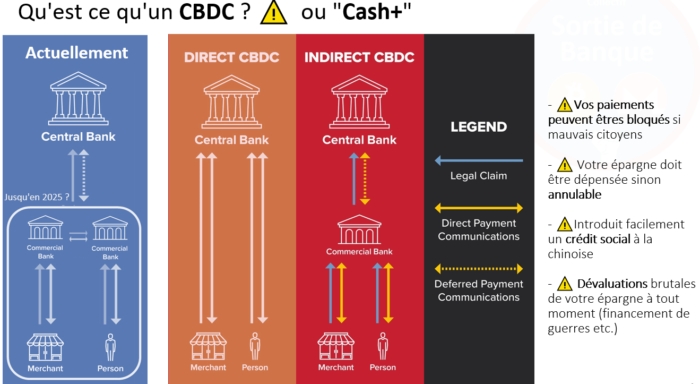

Au moment où nous avons créé le collectif en 2022, la situation économique de la France était très critique et cela empire chaque jour. Notre constat est que plusieurs risques pèsent sur nous : vivre une austérité brutale comme en Grèce en 2010 ; une dévaluation de l’euro couplée à de l’hyperinflation entraînant une perte de pouvoir d’achat ; de possibles phénomènes de bankrun ou panique bancaire (quand tout le monde veut retirer en même temps son argent des banques, ce qui peut provoquer leur faillite) ; ou encore la saisie des épargnes pour raison politicienne… L’autre risque majeur pour notre souveraineté est le projet de mise en place de la monnaie numérique de banque centrale ou CBDC (Central Bank Digital Currency).

En quoi ce projet d’euro numérique, dont le déploiement est actuellement prévu pour 2027-2028, mais dont la mise en place pourrait débuter à partir de novembre 2025, est-il un danger pour notre souveraineté ?

Aujourd’hui, l’euro est déjà en partie numérique, puisque la plupart des transactions ne se font plus en espèces, mais par virement, carte de crédit ou téléphone. Néanmoins, la validation des transactions se fait toujours de banque à banque. Quand vous achetez quelque chose, c’est votre banque privée qui autorise ou non la transaction en fonction de ce que vous avez sur votre compte et transfère l’argent à l’autre banque. Avec la monnaie numérique de banque centrale, ce sera la banque centrale, en l’occurrence pour l’euro la Banque centrale européenne (BCE), qui autorisera ou non les transactions. Elle pourrait même avoir un contrôle direct complet sur votre compte bancaire, sans que votre banque ne puisse rien dire. Ainsi, pour des raisons politiques, elle peut décider de vous interdire certaines transactions ou de bloquer votre compte. Par exemple, si vous n’êtes pas conforme à certaines exigences gouvernementales ou européennes, à la manière de ce qu’il s’est passé avec le Convoi des libertés au Canada en 2022, où plusieurs comptes bancaires ont été gelés sur décision de l’État pour casser le mouvement. Ce sera encore plus facile avec une monnaie numérique hypercentralisée. On pourra très vite glisser vers un crédit social à la chinoise.

Un exemple récent est celui du Koweït, où des sanctions bancaires très lourdes ont été mises en place, y compris le gel des comptes, pour obliger les citoyens et les expatriés à enregistrer leurs données biométriques. L’identité numérique et la monnaie numérique de banque centrale semblent aller de pair pour mettre en place une forme de contrôle social…

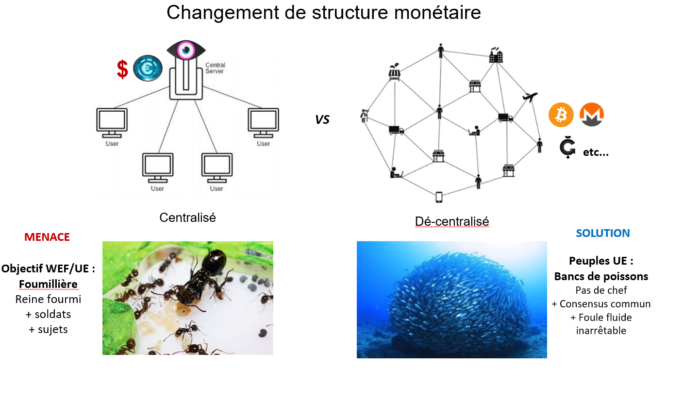

Tout à fait, une partie des gouvernements du monde a une tendance autoritaire, voire totalitaire. Sans résistance des citoyens et sans alternative, les dirigeants nous mènent dans un système dystopique, dont la Chine a montré un aperçu pendant la crise du Covid. Une carte recense les projets de monnaie numérique dans le monde et l’on voit que la France fait partie des pays pilotes. L’incensurabilité et la souveraineté de la monnaie sont les points fondamentaux et absolument cruciaux avant tout espoir d’émancipation.

En somme, notre argent ne nous appartient pas vraiment si on peut nous le confisquer à tout moment, de manière arbitraire. À partir de ce constat, quelles solutions proposez-vous pour sortir du système bancaire et retrouver sa souveraineté monétaire ?

Il en existe plusieurs, qui se combinent. Si vous avez beaucoup d’argent de côté, vous pouvez l’investir, si vous le souhaitez, dans les métaux précieux ou l’immobilier. Mais cela ne résout pas la question des achats quotidiens, qui se font avec des liquidités. En France, il est interdit de créer une nouvelle monnaie, en revanche les moyens d’échange sont libres, Union européenne oblige. On peut par exemple faire du troc ou utiliser les monnaies locales, mais celles-ci sont centralisées en une association et donc très facilement censurables par un État. Une autre solution est celle des cryptomonnaies, beaucoup plus pratiques et efficaces, car fluides, décentralisées et utilisables partout dans le monde.

Donc, utiliser de la monnaie numérique pour échapper à la monnaie numérique ? N’est-ce pas contradictoire ?

Pas du tout ! À l’instar des Amérindiens du XVIe siècle, rivaliser avec des arcs et des flèches (les espèces) face aux puissants fusils des colons espagnols (CBDC) est, selon nous, voué à l’échec. Soit nous progressons, soit nous nous soumettons. De toute façon, le cash est en train de disparaître, parce qu’il n’est pas souverain et que les banques ont décidé de limiter leur sortie des distributeurs. Aujourd’hui, fini les billets de 500 €, 200 €, 100 €. Bientôt ceux de 50 € ? Nous sommes impuissants face à cela, c’est une impasse. Et comme ce sont des euros, ils vont subir le même sort que l’Union européenne. Néanmoins, il est important pour l’instant d’avoir une petite réserve d’espèces chez soi, pour avoir au minimum deux à quatre semaines d’autonomie en cas de blocage temporaire des banques, que ce soit pour une raison ou pour une autre.

Nous avons récemment eu l’exemple en Italie, où les cartes bancaires Visa et Mastercard se sont retrouvées bloquées pendant quelques jours, suite à un incident technique. Nexus a recueilli le témoignage d’une Italienne qui racontait effectivement comment les gens n’ayant pas d’espèces sur eux et ne pouvant pas en retirer se sont retrouvés soudain coincés pour payer leurs achats. Il reste évidemment la possibilité de faire des chèques, mais pour acheter une baguette de pain, ce n’est pas pratique !

D’où la nécessité d’avoir une réserve de cash chez soi, quand ce genre de problème arrive. Mais on ne peut pas garder tout son argent en espèces dans un coffre à la maison. Il devient par ailleurs très difficile de retirer de grosses sommes en espèces : comment retirer tout votre salaire ? Ce n’est donc pas une solution de long terme. C’est pourquoi nous pensons qu’il ne sert à rien de vouloir s’accrocher aux espèces et qu’il faut plutôt aller de l’avant, en utilisant nous aussi le numérique, mais avec une solution éthique et souveraine, qui ne dépend pas des banques. Internet apporte une grande performance et, même en cas d’incident technique, il n’y a que très peu de risque qu’il soit coupé plus de quelques jours, car cela créerait un trop grand chaos général et les gouvernements en ont besoin autant que nous, notamment pour nous contrôler.

Pour s’émanciper durablement, la solution serait donc les cryptomonnaies…

Exactement. Il faut savoir qu’en 2008, l’apparition du bitcoin (BTC) a créé une révolution technique et monétaire majeure. Son ou ses inventeurs, qui restent inconnus à ce jour, ont créé un code informatique qui permet de faire des transactions sans intermédiaire, c’est-à-dire sans banque, de particulier à particulier. Pour cela, il suffit d’avoir un registre mondial décentralisé, qu’on appelle la blockchain. C’est comme un grand livre comptable mondial, dans lequel toutes les transactions sont enregistrées, mais qui n’est pas centralisé à un seul endroit dans un seul ordinateur ou serveur : il est disponible partout en même temps, dans tous les disques durs des ordinateurs de chaque utilisateur du monde. C’est un concept totalement innovant, avec un code informatique entièrement transparent et auditable.

Mais pour le citoyen lambda, le bitcoin reste compliqué et plutôt réservé aux geeks. Il est aussi très volatil, donc pas sécurisant. Beaucoup s’en servent pour spéculer. Est-ce vraiment un moyen adapté à la vie de tous les jours ?

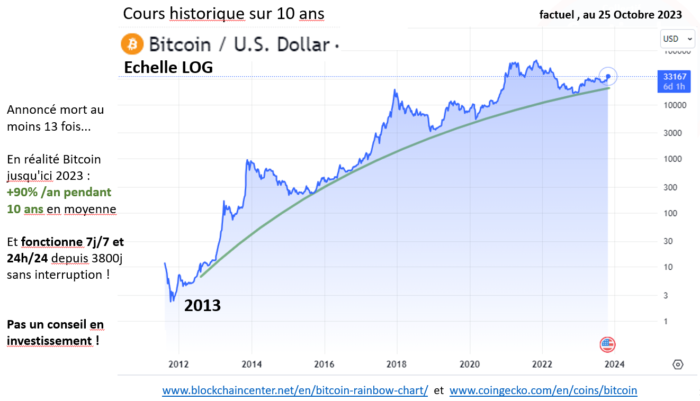

Utiliser du bitcoin ou d’autres cryptomonnaies n’est aujourd’hui plus réservé aux geeks, car les outils se sont énormément simplifiés au fil du temps. Plusieurs personnes du collectif ont plus de 70 ans et s’y sont mises en quelques minutes. Par contre, il est en effet volatil, un peu comme un cours d’action, même si sa volatilité se réduit avec le temps. Néanmoins, si on regarde sur le long terme, sa valeur ne fait qu’augmenter : il a pris 90 % par an en moyenne sur ces dix dernières années.

Il s’agit donc plutôt d’une valeur de réserve, c’est-à-dire d’un placement à long terme, comme l’or. D’autant plus que ses frais de transaction de réseau sont assez élevés, de l’ordre de 1 € à 3 € par transaction, ce qui n’est pas adapté aux achats du quotidien. On ne va pas payer sa baguette de pain à 1,20 € en bitcoin, avec 1 € de frais de transaction dessus. Heureusement, il existe d’autres cryptomonnaies, également basées sur le principe de la blockchain, mais peu spéculatives et avec des frais moins élevés.

Pour le néophyte, l’univers des cryptomonnaies ressemble un peu à une jungle remplie de dangers. Votre collectif a choisi de mettre en avant Monero. Pourquoi celle-ci plutôt qu’une autre ?

Il existe en effet des milliers de “cryptomonnaies”. Mais 99 % d’entre elles appartiennent à des entreprises privées et sont plus ou moins des arnaques. Par-dessus le marché, des “banques crypto” sont venues voler la souveraineté des citoyens et le scandale de FTX, en novembre 2022, est un parfait exemple d’entreprise privée qui a fait faillite avec l’argent de ses clients. Au sein du collectif, nous avons cherché la cryptomonnaie la plus sûre et la plus résiliente qui soit. Nous avions différents critères : son code devait être en open source, donc public et non privé ; elle devait être décentralisée (blockchain), incensurable, anonyme, intraçable, simple, rapide, collective et être capable de supporter un fort passage à l’échelle, c’est-à-dire que le système doit tenir le coup s’il y a soudain plus de 10 000 utilisateurs par jour. À l’heure actuelle, Monero (XMR) remplit toutes ces conditions. Et elle a des frais fixes peu élevés, de l’ordre de 0,01 € à 0,02 € par transaction, quel que soit le montant de la transaction. Un peu comme des “espèces numériques”, Monero est parfaitement adaptée pour acheter un croissant à la boulangerie.

Mais est-ce vraiment solide et sécurisé ? N’y a-t-il pas des risques de piratage ou de mainmise sur le système ?

Chaque portefeuille Monero possède une clé à 95 caractères très sécurisée. Cette cryptomonnaie existe depuis 2014 et, à ce jour, aucun portefeuille n’a été craqué. L’Internal Revenue Service (IRS), le fisc américain, offre même 625 000 $ à quiconque arrivera à en craquer un et personne n’a encore réussi. Quant au système lui-même, il est très solide grâce au réseau de la blockchain. Il ne peut pas s’effondrer ni être arrêté, puisqu’il est décentralisé et existe partout en même temps. Il faudrait détruire les ordinateurs de tous les utilisateurs pour qu’il s’effondre, ce qui est impossible. Vous ne pouvez ni lui couper la tête, ni avoir la main dessus.

Où vont les frais de transaction, s’il n’y a personne aux commandes ?

Les 0,01 € de frais de transaction, qui sont même souvent moindres (0,001 €), financent directement le réseau de citoyens qui font tourner un ordinateur en tâche de fond pour sécuriser le réseau mondial. On peut avoir une petite idée de ce réseau sur monero.fail/map

En France, il y existe aussi une cryptomonnaie éthique qui s’appelle la June ou “monnaie libre”. Pourquoi n’a-t-elle pas retenu votre attention ?

La June est passionnante et va nous être très utile en combinaison. Mais la June, comme le bitcoin, a un inconvénient de taille : les transactions sont extrêmement traçables, au point de l’être encore plus qu’un euro numérique CBDC. Donc, en l’absence d’intraçabilité, nous ne pouvons l’envisager comme moyen principal pour les paiements. En revanche, avec son système de certification qui passe par la validation de plusieurs humains, la June garantit l’unicité d’une identité citoyenne de manière décentralisée, open source, sans recours à la biométrie : c’est crucial et nous y reviendrons.

Revenons à Monero. Pourquoi conseillez-vous de créer un portefeuille Monero sur l’application Cake Wallet plutôt que sur MyMonero par exemple ?

Parce que l’application MyMonero ne permet d’avoir que des portefeuilles en Monero, alors que Cake Wallet permet aussi d’avoir des portefeuilles en bitcoin souverain. On peut tout avoir sur une seule application et faire des transferts d’un portefeuille à l’autre de manière souveraine, ce qui est très pratique étant donné que le bitcoin est pour l’instant davantage utilisé que le Monero. Je précise que cette application est également open source, donc libre, sécurisée et facile d’utilisation.

⇒ Voir le tutoriel réalisé par “Sortie de banque” pour créer son portefeuille Monero sur Cake Wallet en 15 minutes :

Avec ce système entièrement dématérialisé, sans espèces ni cartes de crédit, ne risque-t-on pas d’augmenter encore la dépendance de la population au smartphone ?

Depuis septembre 2024, on peut créer des chèques Monero à partir d’un générateur de chèques et les imprimer soi-même à la maison, ce qui permet de donner de l’argent à un proche ou de faire des achats dans des commerces locaux sans son smartphone. Il faut bien sûr avoir des commerces locaux qui acceptent le Monero.

⇒ Voir le tutoriel pour générer des chèques Monero :

Sauf qu’actuellement, ils sont peu nombreux. Est-ce intéressant d’avoir un portefeuille en Monero dès à présent, si on ne peut pas les utiliser ?

Les commerces sont en effet encore peu nombreux en France à accepter Monero (seulement une quinzaine – voir la carte), car nous n’en sommes qu’au début du mouvement de résilience. Le but du collectif est justement de promouvoir ce moyen d’échange auprès des commerces et des particuliers, mais aussi auprès des entreprises, des indépendants, des professions libérales ou même des communes, pour créer un véritable réseau Monero en France. Nous travaillons en ce moment à son développement à travers le projet Les Épiciers libres. Nous avons aussi organisé un premier marché éphémère en bitcoin-Monero-espèces près de Montpellier cette année et avons participé au marché de Noël organisé par le collectif d’entreprises responsables ColEntRe à Paris.

En attendant que le réseau se développe, on peut faire des achats en Monero sur Amazon, en passant par une application qui s’appelle Monezon. On peut aussi convertir ses Moneros en bitcoins, via Cake Wallet, et acheter sur Bitrefill des cartes cadeaux en bitcoin, utilisables dans plusieurs grandes enseignes. Ce ne sont pas des solutions idéales, mais ça permet de commencer à mettre en pratique le bitcoin et le Monero. Certains commerces locaux acceptent également le bitcoin (voir la carte).

Vous avez cité les communes. Voulez-vous dire que les communes peuvent aussi utiliser de la cryptomonnaie ? Par exemple, on pourrait payer les frais de cantine en bitcoin ou en Monero ?

Oui. C’est ce qui a été mis en place, par exemple, dans les communes suisses de Zoug et de Lugano. À Lugano, les citoyens et les entreprises peuvent payer leurs taxes ou leurs services municipaux en bitcoin ou en USDT, une autre cryptomonnaie. Notre ambition au sein du collectif est de créer la première ville ou le premier village bitcoin-Monero-espèces en France. Les avantages sont multiples, à commencer par l’augmentation du pouvoir d’achat de la Ville, de ses entreprises et de ses habitants, puisque plus l’euro se dévalue, plus les valeurs de bitcoin et de Monero augmentent. On peut lutter contre la précarité et créer des portefeuilles BTC/XMR pour aider les personnes n’ayant plus la possibilité d’avoir un compte en banque. Les deux exemples précités ont également montré que l’utilisation des cryptomonnaies a permis de dynamiser les deux villes, d’attirer des entreprises et de créer des emplois. On lance un appel aux maires qui sont prêts à essayer un projet d’avant-garde. Nous serons là pour les accompagner bénévolement !

Propos recueillis par Alexandra Joutel

Contact du collectif sur X : @SortieDeBanque

Contact et ateliers en visio sur Telegram : t.me/SortieDeBanque

Tutoriels disponibles sur YouTube et Odysee

(Image de la sculpture géante de l’euro à Francfort par Hans de Pixabay. Illustrations insérées dans l’article publiées avec l’aimable autorisation du collectif “Sortie de banque”)

⇔ CHER LECTEUR, L’INFO INDÉPENDANTE A BESOIN DE VOUS !

Nexus ne bénéficie d’aucune subvention publique ou privée, et ne dépend d’aucune pub.

L’information que nous diffusons existe grâce à nos lecteurs, abonnés, ou donateurs.

Pour nous soutenir :

1️⃣ Abonnez-vous

2️⃣ Offrez Nexus

3️⃣ Commandez à l’unité

4️⃣ Faites un don sur TIPEEE ou sur PAYPAL

✅ Découvrez notre dernier numéro

Et gardons le contact :

Retrouvez-nous sur réseaux sociaux

Inscrivez-vous à notre newsletter

- Amazon désigné pour créer l’euro numérique par la BCE ?

- Au Koweït : l’enregistrement des données biométriques à marche forcée, avec sanctions bancaires

- Accord sur l’identité numérique : un député européen dénonce l’empressement du Parlement et des États membres

- Alexandre Juving-Brunet fait le bilan après 111 jours passés en détention (VIDÉO)

- Autonomie alimentaire : n’attendons pas la crise, reprenons le pouvoir !

- Bientôt la possibilité de « payer partout » avec l’euro numérique ?

- Dictature numérique, vous êtes sous surveillance ! (Documentaire)